Genauso verhält es sich auch bei Aufwand und Auszahlung. Zum Beispiel wird Büromaterial eingekauft. In diesem Moment entsteht ein Aufwand. Allerdings wird beispielsweise das Büromaterial aufgrund der Zahlungskonditionen erst nach 30 Tagen bezahlt. Erst dann wird der Aufwand zur Auszahlung.

Weiters wird unterschieden zwischen finanzierungswirksamen und nicht finanzierungswirksamen Aufwendungen und Erträgen. Finanzierungswirksam bedeutet, dass es zu einem Mittelzufluss führt, zum Beispiel der Ertrag aus Abgaben. Finanzierungsunwirksam hingegen bedeutet, dass es weder zu einem Mittelabfluss noch zu einem Mittelzufluss führt. Das wären zum Beispiel Abschreibungen oder Aufwendungen aus der Wertberichtigung von Forderungen. Es kann auch zu finanzierungsunwirksamen Erträgen kommen, wenn zum Beispiel eine nicht in Anspruch genommene Rückstellung aufgelöst wird.

Die Vermögensrechnung hingegen bezieht sich nicht auf einen Zeitraum, sondern stellt den Wert der Vermögenswerte (Grundstücke, Gebäude, Maschinen, etc.) zu einem Zeitpunkt (31.12.) dar.

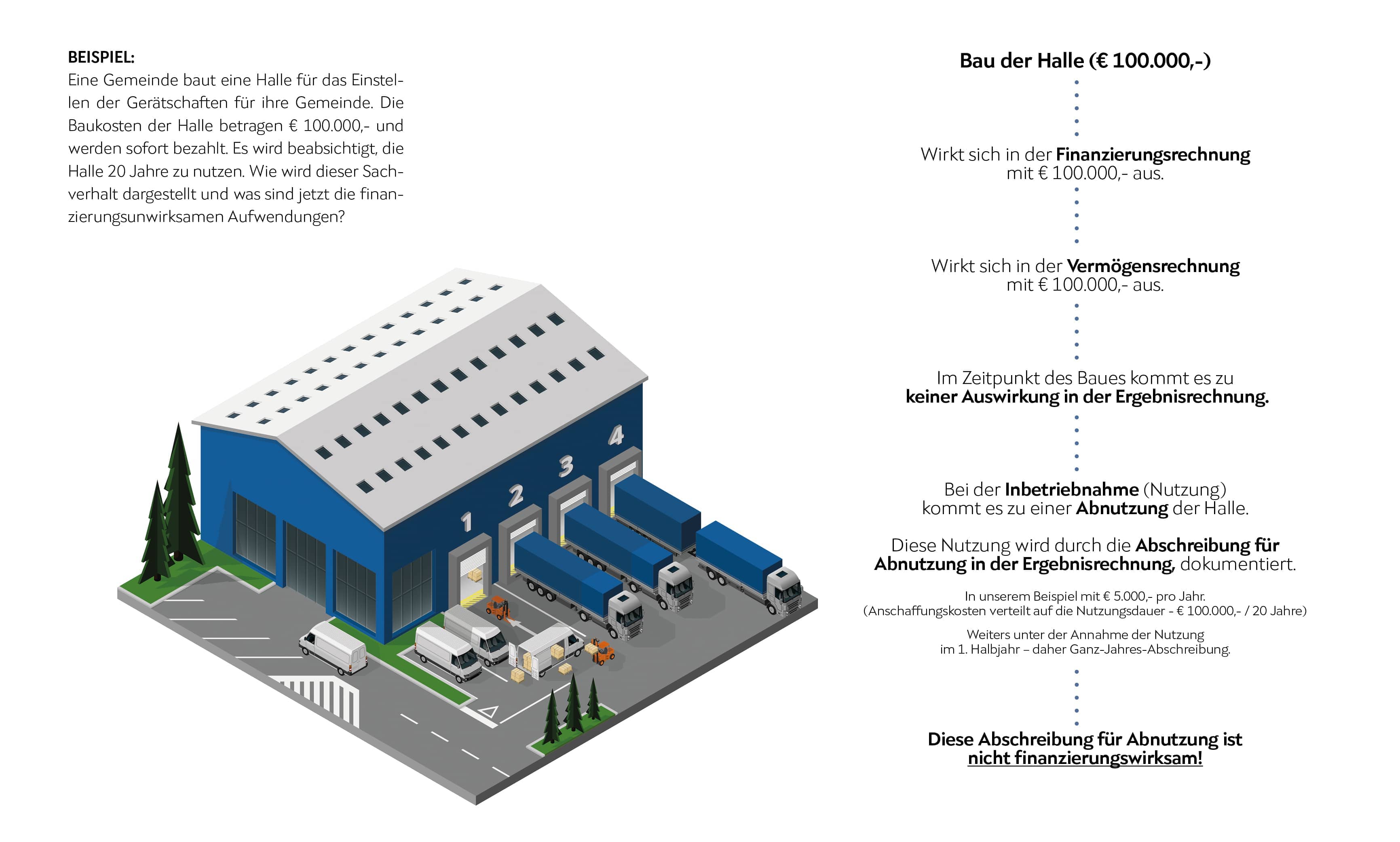

Als kleines Beispiel – eine Gemeinde baut eine Halle für das Einstellen der Gerätschaften für ihre Gemeinde. Die Baukosten der Halle betragen €100.000,00. Es wird beabsichtigt, die Halle 20 Jahre zu nutzen. Wie wird dieser Sachverhalt dargestellt und was sind jetzt die finanzierungsunwirksamen Aufwendungen?